Parayı Akıllı Nasıl Kullanabilirim?

Parayı akıllı kullanmak, yüksek riskli yatırımları veya bankada binlerce dolar bulundurmak zorunda değildir. Şu anki durumunuz ne olursa olsun, günlük yaşamınızda daha fazla finansal açıdan daha bilinçli olabilirsiniz. Araçlarınızda kalmanıza ve finansal hedeflerinizi önceliklendirmenize yardımcı olacak bir bütçe oluşturarak işe başlayın. Daha sonra borcunuzu ödemek, tasarruflarınızı oluşturmak ve daha iyi harcama kararları vermek için çalışabilirsiniz.

Bütçenizi Yönetme

Finansal hedeflerinizi belirleyin. Neye çalıştığınızı anlamak, ihtiyaçlarınızı karşılamak için bir bütçe oluşturmanıza yardımcı olacaktır. Borcunu ödemek istiyor musun? Büyük bir satın alım için mi tasarruf ediyorsunuz? Daha fazla finansal açıdan istikrarlı olmak mı istiyorsunuz? Bütçenizi onlara uyacak şekilde oluşturabilmeniz için en önemli öncelikleri netleştirin.

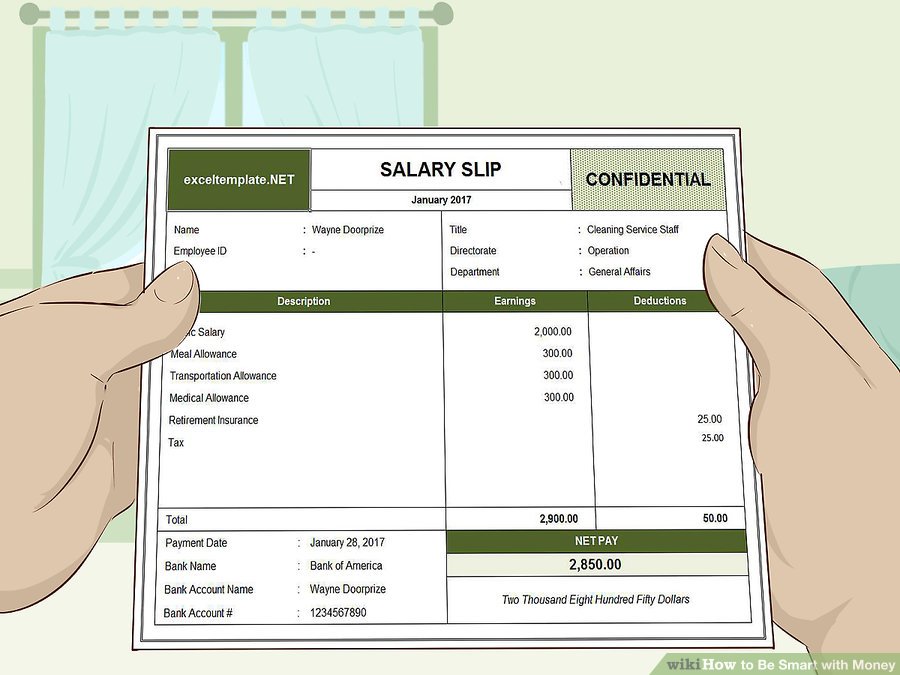

Genel aylık gelirinize bakın. Bir akıllı bütçe sizin aracı overextend gelmez biridir. Toplam aylık gelirinizi hesaplayarak başlayın. Sadece işten aldığınız parayı değil, yanlardan, nafakadan veya çocuk desteği gibi şeylerden aldığınız parayı da dahil edin. Masanızla masrafları paylaşıyorsanız, bir hane bütçesini belirlemek için kombine kazancınızı hesaplayın.

- Genel aylık harcamanızı getirdiğiniz şeyleri aşmamayı hedeflemelisiniz. Acil durumlar ve öngörülemeyen durumlar gerçekleşir, ancak banka hesaplarınız düşük olduğunda gerekli olmayan öğeleri karşılamak için kredi kartınızı kullanmama hedefini belirlemeye çalışın.

Gerekli masraflarınızı hesaplayın. Daha iyi bir bütçe oluşturmanın ilk önceliği, her ay ödenmesi gereken şeyler olmalıdır. Bu harcamalar ilk önceliğiniz olmalıdır, çünkü bu öğeler sadece günlük işlev için gerekli değildir, aynı zamanda tam ve zamanında ödemediğinizde kredinize zarar verebilir.

- Bu tür harcamalar, ipoteğinizi veya kiranızı, yardımcı programlarınızı, araç ödemelerinizi ve kredi kartı ödemelerinizi ve yiyecek, gaz ve sigortalarınız gibi şeyleri içerebilir.

- Önceliklendirmeyi kolaylaştırmak için faturalarınızı otomatik olarak ayarlayın. Bu sayede paranın ödenmesi gereken gün hesabınızdan para çıkar.

Gerekli olmayan harcamalarınızdaki faktör. Bütçeler günlük yaşantınızı yansıttığında en iyi şekilde çalışır. Düzenli ve zorunlu olmayan harcamalarınıza bir göz atın ve harcamalarınızı tahmin edebilmeniz için bunları bütçenize uygun hale getirin. Örneğin her sabah işe giderken bir kahve alırsanız, bunu bütçenize atın.

Kesim yapılacak yerlere bakın. Bir bütçe oluşturmak, normal harcamalarınızdan kesebileceğiniz şeyleri tanımlamanıza ve tasarruf veya borç ödemelerinize girmenize yardımcı olacaktır. Örneğin, iyi bir kahve kabına ve kaliteye giden bir kupaya yatırım yapmak, sabah düzeltmenizde uzun vadede tasarruf etmenize yardımcı olabilir.

- Sadece günlük harcamalara bakmayın. Sigorta poliçeleriniz gibi şeyleri kontrol edin ve geri ölçekleyebileceğiniz yerler olup olmadığını kontrol edin. Örneğin, eski bir arabada çarpışma ve kapsamlı sigorta için ödeme yapıyorsanız, yalnızca yükümlülüğe geri dönmeyi tercih edebilirsiniz.

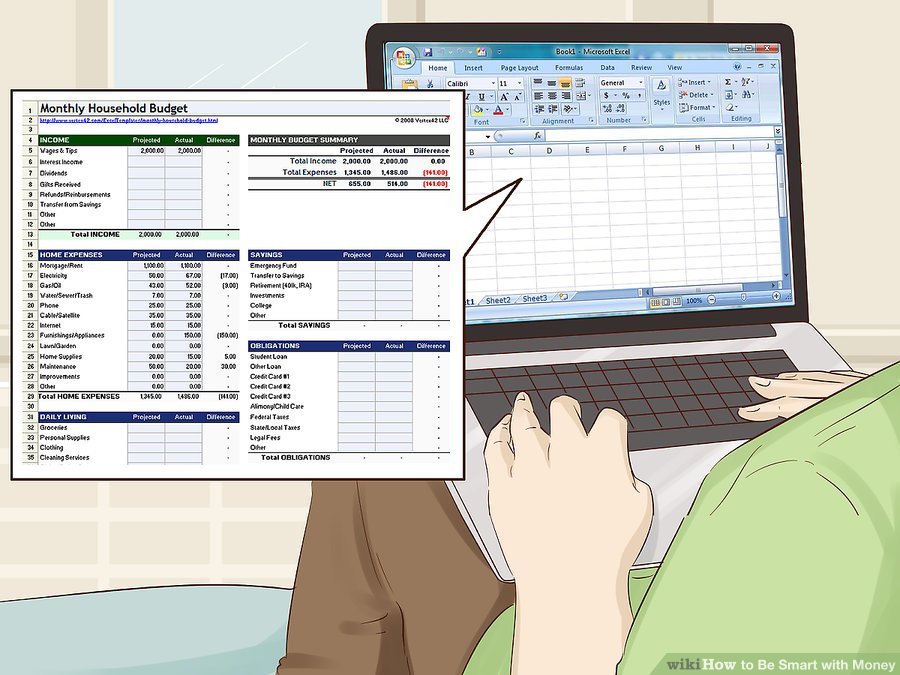

Aylık harcamalarınızı takip edin. Bir bütçe genel harcama alışkanlıklarınız için bir kılavuzdur. Gerçek harcamalarınız kişisel ihtiyaçlarınıza bağlı olarak her ay değişecektir. Harcamalarınızı, her ay aracınızda kaldığınızdan emin olmanıza yardımcı olmak için bir harcama günlüğü, bir e-tablo veya bir bütçe uygulaması kullanarak takip edin.

- Dağınıklık yaparsanız veya bütçe hedeflerinizi aşarsanız, kendinizi dövmeyin. Bütçenizi yeni harcamaları içerecek şekilde revize etmeniz gerekip gerekmediğini görmek için bu fırsatı kullanın. Ara sıra hedefe ulaşmanın herkese zaman zaman olduğunu ve nerede olmak istediğinize ulaşabileceğinizi hatırlatın.

Bütçenize biraz tasarruf yapın. Tam olarak ne kadar tasarruf yaptığınız işinize, kişisel harcamalarınıza ve bireysel mali hedefinize bağlı olacaktır. Her ay bir şey kaydetmeyi hedeflemelisiniz, bunun 50 dolar ya da 500 dolar olması. Bu parayı birincil banka hesabınızdan ayrı bir tasarruf hesabında tutun.

- Bu tasarruf sizin 401 (k) ‘den veya sahip olduğunuz diğer yatırımlardan ayrı olmalıdır. Küçük bir genel tasarruf oluşturmak, evinizde büyük bir onarım veya beklenmedik bir şekilde işinizi kaybetme gibi bir acil durum ortaya çıkarsa, finansal olarak kendinizi korumanıza yardımcı olacaktır.

- Birçok finansal uzman, 3-6 aylık harcamaların hedef tasarrufunu önermektedir. Çok fazla borcunuz varsa, 1-2 aylık kısmi acil yardım fonu hedefleyin, sonra paranızın geri kalan kısmını borçlarınıza odaklayın.

Ne kadar borcun olduğunu öğren. Borcunuzu en iyi nasıl ödeyeceğinizi anlamak için, önce ne kadar borcunuz olduğunu anlamanız gerekir. Kredi kartları, kısa vadeli krediler, öğrenci kredileri ve adınıza sahip olduğunuz tüm ipotekleri veya otomatik finansmanı da içeren tüm borçlarınızı toplayın. Ne kadar borçlandığınızı ve ne kadar süreyle ödemeyi gerçekten yapacağınızı anlamanıza yardımcı olmak için toplam borç numaralarınıza bakın.

Yüksek faizli borçlara öncelik verin. Kredi kartları gibi borçlar, öğrenci kredileri gibi şeylerden daha yüksek faiz oranlarına sahip olma eğilimindedir. Yüksek faizli borçlar üzerindeki denge ne kadar uzun olursa, o kadar çok para ödersiniz. İlk olarak en yüksek faizli borçlarınızı ödeyeceğinize öncelik verin, diğer borçlara asgari ödeme yapın ve üst borç önceliklerinize ekstra para yatırın.

- Bir araba kredisi kredisi gibi kısa vadeli bir krediniz varsa, bunu mümkün olduğunca çabuk ödemenize öncelik verin. Bu tür krediler, tam ve zamanında ödenmediği takdirde yıkıcı olabilir.

Bir borçtan diğerine ödeme yapmaktan doğrudan geçin. Bir kredi kartını ödediğinizde, bu ödeme tutarını isteğe bağlı fonlarınıza geri aktarmayın. Bunun yerine, ödediğiniz tutarı bir sonraki borca aktarın.

- Örneğin, bir kredi kartı ödemeyi bitirdiyseniz, kredi kartınıza koyduğunuz miktarı alın ve öğrenci kredileriniz için asgari ödemeye ekleyin.

Tasarruf Hedefi

Bir tasarruf hedefi seçin. Tasarruf, neyi kaydettiğinizi bildiğiniz zaman daha kolay olur. Acil yardım fonu oluşturma, peşinat ödemeden tasarruf etme, büyük bir hane halkı satın alımından tasarruf etme veya emeklilik fonu oluşturma gibi bir hedef belirlemeye çalışın. Bankanız size izin verecekse, hesabınıza ne yaptığınızı hatırlatmak için “Tatil Fonu” gibi bir takma ad bile verebilirsiniz.

asarruflarınızı ayrı bir hesapta tutun. Tasarruf hesabı genellikle, eğer yeni başlıyorsanız tasarruflarınızı en kolay şekilde yapabilirsiniz. Zaten bir katı acil durum fonu sahibiyseniz ve yatırım yapmak için makul bir tutarınız varsa, 1.000 $ gibi bir depozito (CD) sertifikası gibi bir şey düşünebilirsiniz. CD’ler, sabit bir süre için paranızı almayı çok daha zorlaştırır, ancak daha yüksek bir faiz oranına sahip olma eğilimindedir.

- Tasarruflarınızı kontrol hesabınızdan ayrı tutmak, tasarruflarınızı harcamayı zorlaştıracaktır. Tasarruf hesapları da hesapların kontrol edilmesinden biraz daha yüksek faiz oranına sahip olma eğilimindedir.

- Birçok banka, kontrol ve tasarruf hesaplarınız arasında otomatik bir transfer kurmanıza izin verecektir. Sadece küçük bir miktar olsa bile, kontrolünüzden tasarruflarınıza aylık bir transfer ayarlayın.

Yükselir ve ikramiye yatırım. Eğer bir zam, bonus, vergi iadesi veya beklenmedik bir başka düşme olursa, tasarrufunuza katın. Bu, mevcut bütçenizden ödün vermeden hesabınızı artırmaya yardımcı olmanın kolay bir yoludur.

- Eğer bir zam alırsanız, bütçenize dayalı maaşınız ile yeni maaşınız arasındaki farkı doğrudan tasarrufunuza yatırın. Eski maaşınızı sürdürebileceğiniz bir planınız olduğundan, tasarruflarınızı oluşturmak için yeni nakit girişini kullanabilirsiniz.

Yan paranızı paranı tasarruflarınıza ayırın. Bir yan iş yaparsanız, ana gelir kaynağınıza dayalı bir bütçe oluşturun ve tüm kazançlarınızı yan işinizden tasarrufunuza ayırın. Bu, bütçenizi daha rahat hale getirirken tasarruflarınızı daha hızlı artırmanıza yardımcı olacaktır.

Akıllıca Para Harcama

İhtiyaçlarınızı önceliklendirin. Her bütçe dönemini ihtiyaçlarınızı karşılayarak başlayın. Bu kira veya ipotek, elektrik faturaları, sigorta, gaz, bakkal, tekrarlayan tıbbi masraflar ve sahip olabileceğiniz diğer giderleri içermelidir. Gerekli tüm yaşam masrafları ödenene kadar gerekli olmayan harcamalara para yatırmayın.

Dükkânları dolaşmak. Tekrar tekrar aynı yerde alışveriş yapma alışkanlığı kazanmak kolay olabilir, ancak etrafta zaman ayırabilmeniz en iyi fırsatları bulmanıza yardımcı olabilir. İhtiyaçlarınız için en uygun fiyatları bulmak için mağazalarda ve çevrimiçi ortamda kontrol edin. Satışları yürüten veya indirim veya artık ürünler konusunda uzmanlaşan mağazalara bakın.

- Toplu depolar, çok fazla kullandığınız şeyleri veya temizlik malzemeleri gibi zaman kaybetmeyen şeyleri satın almak için yararlı olabilir.

Sezon dışında kıyafet ve ayakkabı satın alın. Giysi, ayakkabı ve aksesuarların yeni stilleri genellikle mevsimsel olarak ortaya çıkıyor. Sezon dışı alışveriş, moda ürünlerinde daha iyi fiyatlar bulmanıza yardımcı olabilir. Tüm mağazalarda mevsimlik olmayan eşyalar bulunmayacağı için, çevrimiçi alışveriş sezon dışı kıyafetler için özellikle yararlıdır.

Kart yerine nakit para kullanın. Yiyecek ya da film izlemeye gitmek gibi gerekli olmayan harcamalar için bir bütçe belirleyin. Dışarı çıkmadan önce gerekli nakit miktarını çekin ve kartlarınızı evde bırakın. Bu, dışarıdayken satın almayı daha da zorlaştırmayı veya itmeyi zorlaştıracaktır.

Harcamalarınızı izleyin. Nihayetinde, getirdiğinizden daha fazla harcamadığınız sürece, hedef üzerindesiniz. Harcamalarınızı düzenli olarak, sizin için en uygun şekilde izleyin. Banka hesabınızı her gün kontrol etmeyi tercih edebilir veya harcamalarınızı takip etmenize yardımcı olmak için Mint, Dollarbird veya BillGuard gibi bir para izleme uygulamasına kaydolabilirsiniz.